موقع مقال موقع تواصل اجتماعي يتخذ من المقال وسيلة تعبير وتفاعل، وينتج فيديو عن كل مقال

موقع مقال موقع تواصل اجتماعي يتخذ من المقال وسيلة تعبير وتفاعل، وينتج فيديو عن كل مقال

أفضل ممارسات كتابة تقرير المدقق الداخلي

إن أفضل الممارسات لكتابة تقرير المدقق الداخلي يتطلب ما يلي:-

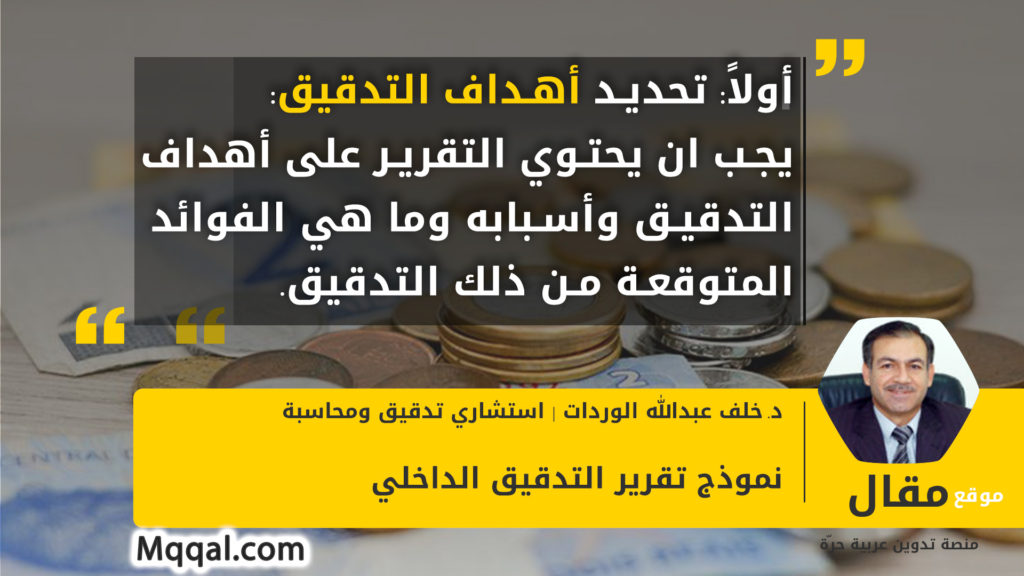

1. أهداف التدقيق:

يجب ان يحتوي التقرير على أهداف التدقيق وأسبابه وما هي الفوائد المتوقعة من ذلك التدقيق.

2. نطاق التدقيق:

يجب بيان الأمور أو الأقسام التي تم التدقيق عليها، والفترة المغطاة (إن وجدت)، وأمور أخرى لم يتم تدقيقها وطبيعة ومدى التدقيق المنجز.

3. النتائج:

يجب أن تحتوي النتائج على الملاحظات، النتائج والتوصيات، وكذلك خطة عمل لتطبيق تلك التوصيات.

4. الملاحظات:

هي عبارة عن حالات واقعية ذات علاقة بالموضوع تحت التدقيق، وهي ضرورية لدعم رأي المدقق في امور معينة، وتوضح أية نقاط خلافيه في نتائج وتوصيات المدقق. يكون التركيز على الملاحظات الهامة والتي لها تأثير مادي على سير اعمال المنشأة. أما الملاحظات الأقل أهمية فيمكن نقلها بشكل غير رسمي.

5. الوضع:

هي عبارة عن نتائج مقارنة ما يجب أن يكون مع الواقع الحالي. عندما تأخذ إدارة الوحدة المدققة الإجراءات التصحيحية لتطبيق التوصيات وبالتالي تتحقق المقاييس التي وضعت للملاحظات، فمن المفترض أن يذكر ذلك في التقرير.

6. القياس:

عبارة عن المعيار او التوقعات التي يتم استخدامها لاغراض تقييم الوضع- (ما المفروض ان يكون). ان المقياس لاية ملاحظة يجب ان يكون محدد باهداف التدقيق. ويجب تحديد المقياس خلال عملية التخطيط لاعمال التدقيق.

7. الحالة الموجودة/الوضع الراهن:

إثباتات لحقائق معينة تم اكتشافها خلال عملية التدقيق (الوضع الراهن)

8. السبب:

سبب وجود الفرق بين الوضع الراهن والقياس . في بعض الاحيان، يكون السبب واضح من الحقائق الموجودة. وفي احيان اخرى، يتطلب البحث لمعرفة اسباب وجود خطأ معين.

9. التأثير:

الخطر الناجم عن وجود مثل ذلك الفرق وما ستتعرض له المنشأة نتيجة ان الوضع الحالي لا يتوافق مع الوضع الذي يجب ان يكون. على المدقق الداخلي أن يأخذ بعين الاعتبار مدى تأثير توصيات المدقق على الوضع الحالي وعلى عمليات المنشأة. في العادة، ان الملاحظة تأخذ القدر الكافي من الاهتمام في حالة ان لها تأثير كبير ولها اهمية كبيرة.

10. التوصيات:

هي عبارة عن رأي المدقق عن مدى تقييمه لتأثير الملاحظات والتوصيات على النشاطات المختلفة.

يتعين على المدقق الداخلي وضع التوصيات بناءً على الملاحظات والاستنتاجات التي تكونت لديه وذلك كلما دعت الضرورة لذلك.